Pendahuluan

Pemeriksaan pajak merupakan salah satu instrumen penegakan hukum yang dimiliki oleh Direktorat Jenderal Pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan. Proses ini memegang peranan vital dalam sistem self-assessment yang dianut di Indonesia. Tulisan ini mencoba memberikan gambaran secara ringkas mengenai tahapan dan mekanisme pemeriksaan pajak, mulai dari penerbitan perintah pemeriksaan hingga diterbitkannya produk hukum akhir. Pemahaman mengenai alur ini penting agar Wajib Pajak dapat mengetahui hak dan kewajibannya secara utuh selama proses berlangsung.

Permulaan Pemeriksaan

Secara administratif, pemeriksaan pajak diawali dengan diterbitkannya Surat Perintah Pemeriksaan (SP2). Berdasarkan Pasal 9 aturan pemeriksaan, surat ini menjadi mandat internal bagi Pemeriksa Pajak untuk memulai tugasnya. Namun demikian, bagi Wajib Pajak, proses pemeriksaan baru dianggap dimulai secara resmi ketika Surat Pemberitahuan Pemeriksaan disampaikan.

Sesuai ketentuan Pasal 10, Pemeriksa Pajak berkewajiban menyampaikan Surat Pemberitahuan Pemeriksaan kepada Wajib Pajak. Apabila Wajib Pajak tidak berada di tempat, surat pemberitahuan tersebut dapat disampaikan kepada kuasa, pegawai, atau anggota keluarga Wajib Pajak yang telah dewasa. Perlu dicatat bahwa tanggal dimulainya pemeriksaan dihitung sejak tanggal surat pemberitahuan disampaikan secara langsung atau tanggal stempel pos jika dikirim melalui jasa pengiriman.

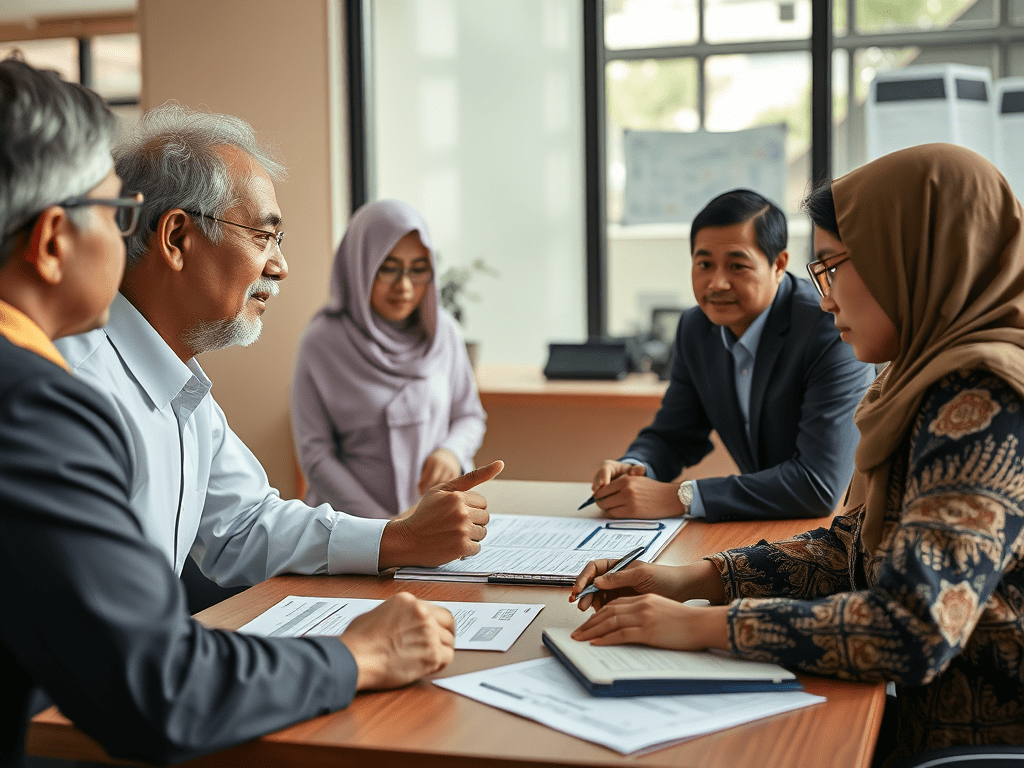

Pertemuan Dengan Wajib Pajak

Setelah surat pemberitahuan diterima, tahapan selanjutnya adalah pertemuan antara Pemeriksa Pajak dengan Wajib Pajak. Pertemuan ini memiliki landasan hukum pada Pasal 11, di mana tujuannya adalah untuk memberikan penjelasan mengenai alasan dan tujuan pemeriksaan. Pada kesempatan ini, Pemeriksa Pajak juga akan menjelaskan hak dan kewajiban Wajib Pajak selama pemeriksaan sebagaimana diatur dalam Pasal 7. Pertemuan ini kemudian dituangkan dalam Berita Acara Hasil Pertemuan yang ditandatangani oleh kedua belah pihak sebagai bukti bahwa penjelasan telah disampaikan dan dipahami.

Peminjaman Dokumen

Inti dari pemeriksaan adalah pengujian data. Oleh karena itu, berdasarkan Pasal 12, Pemeriksa Pajak memiliki wewenang untuk meminjam buku, catatan, dan dokumen yang menjadi dasar pembukuan Wajib Pajak. Wajib Pajak wajib memenuhi permintaan peminjaman ini paling lama satu bulan sejak surat permintaan disampaikan. Dokumen dapat diserahkan dalam bentuk asli, salinan, atau elektronik.

Apabila dalam jangka waktu tersebut Wajib Pajak belum memenuhi kewajibannya, Pemeriksa Pajak akan mengirimkan surat peringatan pertama dan kedua. Setiap penyerahan dokumen akan dicatat dalam berita acara pemenuhan kewajiban, dan Pemeriksa Pajak menjamin kerahasiaan seluruh dokumen yang dipinjam tersebut.

Penyampaian dan Pembahasan Hasil Pemeriksaan

Setelah melakukan pengujian atas bukti dan dokumen, Pemeriksa Pajak akan menuangkan temuannya dalam Surat Pemberitahuan Hasil Pemeriksaan (SPHP) sesuai Pasal 18 ayat (1). SPHP ini berisi daftar temuan yang akan menjadi dasar koreksi fiskal. Atas SPHP tersebut, Wajib Pajak wajib memberikan tanggapan tertulis, baik itu menyetujui maupun menolak temuan pemeriksaan dengan menyertakan alasan dan bukti pendukung.

Tanggapan Wajib Pajak ini kemudian akan dibahas dalam forum Pembahasan Akhir Hasil Pemeriksaan (Closing Conference). Forum ini bertujuan menyamakan persepsi dan membahas perbedaan antara temuan pemeriksa dengan tanggapan Wajib Pajak. Hasil pembahasan ini nantinya dituangkan dalam risalah pembahasan dan berita acara.

Mekanisme Quality Assurance

Dalam proses pembahasan akhir, tak jarang terjadi perbedaan pendapat yang tidak menemukan titik temu. Untuk menjembatani hal ini, Pasal 19 menyediakan mekanisme pembahasan dengan Tim Quality Assurance (QA) Pemeriksaan. Tim ini bertugas membahas perbedaan pendapat yang terbatas pada dasar hukum koreksi, bukan pada aspek materiil penghitungan.

Simpulan dan keputusan Tim QA bersifat mengikat dan akan dituangkan dalam risalah. Mekanisme ini memberikan ruang bagi Wajib Pajak untuk mendapatkan peninjauan yang lebih objektif terkait interpretasi peraturan perpajakan sebelum penetapan pajak diterbitkan.

Penutup

Seluruh rangkaian prosedur pemeriksaan, mulai dari pengumpulan data hingga pembahasan akhir, akan didokumentasikan dalam Laporan Hasil Pemeriksaan (LHP) sebagaimana diatur dalam Pasal 20. LHP inilah yang menjadi dasar bagi Direktorat Jenderal Pajak untuk menerbitkan produk hukum berupa Surat Ketetapan Pajak (SKP) atau Surat Tagihan Pajak (STP). Dengan memahami alur dan ketentuan yang berlaku, diharapkan Wajib Pajak dapat mengikuti proses pemeriksaan dengan baik dan hak-haknya dapat terpenuhi secara adil.

Tinggalkan komentar