Dalam sistem Pajak Pertambahan Nilai (PPN) yang kita kenal, logikanya sederhana: penjual memungut pajak dari pembeli, lalu menyetorkannya ke kas negara. Ini adalah standar yang berlaku di hampir seluruh dunia. Namun, tahukah Anda bahwa di Indonesia, ada aturan unik di mana justru pembeli yang wajib memungut dan menyetorkan PPN?

Mekanisme ini, yang secara resmi dikenal sebagai “Pemungut PPN” (diatur dalam Pasal 16A UU PPN), bukanlah sekadar variasi teknis. Ia adalah sebuah masterclass dalam pragmatisme fiskal, di mana para pembuat kebijakan Indonesia secara konsisten memprioritaskan keamanan penerimaan negara di atas kemurnian teoretis. Artikel ini akan mengungkap lima fakta paling berdampak dari perjalanan aturan anomali yang menjadi tulang punggung pengamanan penerimaan negara Indonesia.

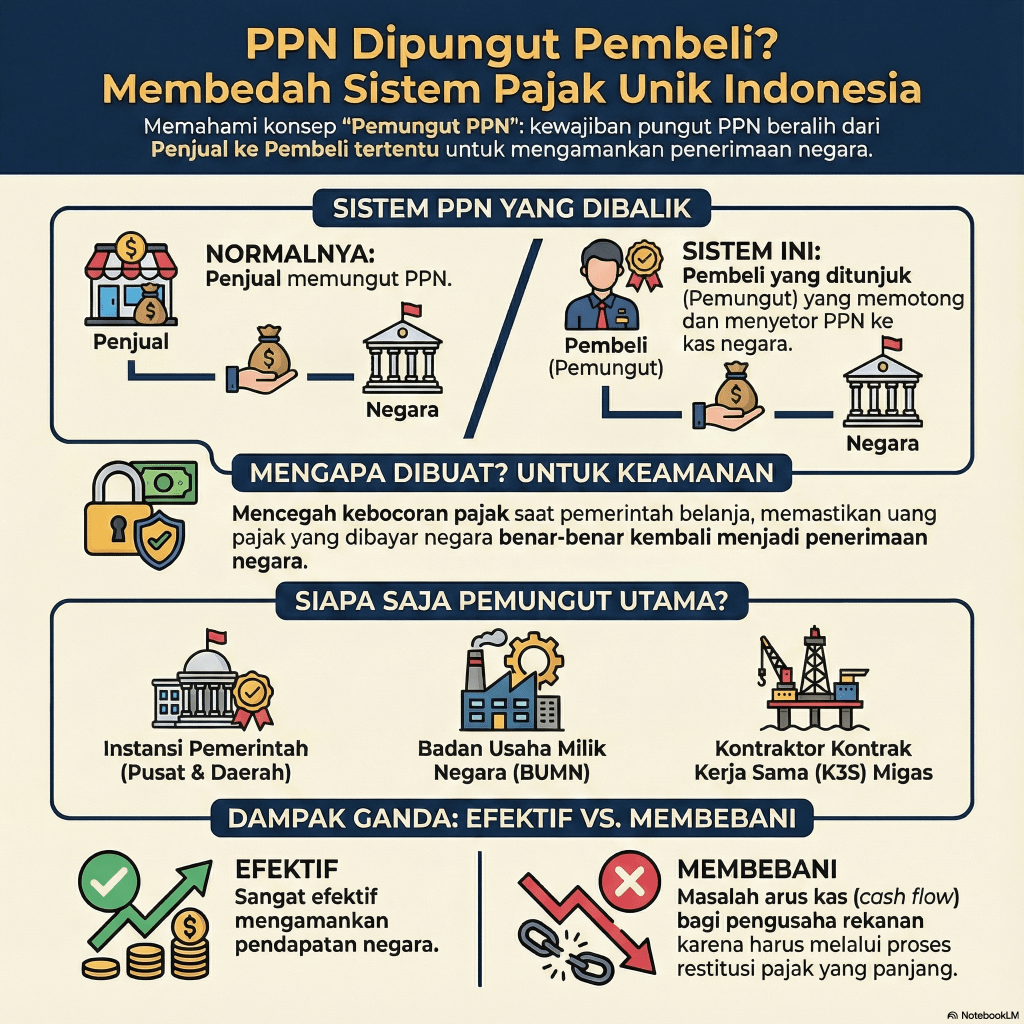

1. Sistem PPN Kita Sengaja Dibuat Berbeda dari Standar Global

Sistem PPN standar global beroperasi dengan prinsip bahwa penjual (supplier) adalah pihak yang memungut pajak. Mekanisme yang dikenal sebagai credit-invoice ini menciptakan rantai pengawasan mandiri (self-policing) yang efisien, di mana penjual menerbitkan faktur pajak yang digunakan pembeli sebagai kredit, menciptakan rantai pengawasan yang saling mengunci.

Indonesia secara sadar dan sengaja menyimpang dari standar ini. Melalui Pasal 16A UU PPN, pemerintah menciptakan mekanisme “Pemungut PPN” atau Wajib Pungut (WAPU), di mana kewajiban memungut dan menyetor pajak dibalikkan kepada pembeli dalam transaksi tertentu, khususnya transaksi dengan bendahara pemerintah, Badan Usaha Milik Negara (BUMN), dan Kontraktor Kontrak Kerja Sama (K3S) Migas.

Ini adalah pilihan kebijakan yang lahir dari pragmatisme fiskal. Dalam konteks Indonesia, di mana tantangan kepatuhan pajak cukup tinggi, ada risiko besar bahwa PPN yang sudah dibayarkan oleh negara kepada vendor (rekanan) tidak akan pernah disetorkan kembali ke kas negara. Dengan menjadikan pembeli (pemerintah atau BUMN) sebagai pemungut, negara secara efektif “menahan” PPN di sumbernya, memotong potensi kebocoran dan mengamankan penerimaan APBN secara langsung.

2. Aturan Ini Berawal dari Kebijakan yang Dianggap “Cacat Hukum”

Kisah Pemungut PPN dimulai dengan sebuah kontroversi hukum. Undang-Undang PPN pertama (UU No. 8 Tahun 1983) yang menjadi dasar sistem PPN Indonesia sama sekali tidak memuat ketentuan yang mengizinkan pihak selain penjual untuk memungut pajak. Aturan mainnya saat itu masih mengikuti standar global.

Namun, pemerintah dihadapkan pada realitas kebocoran anggaran yang serius. Uang negara yang dibayarkan kepada rekanan (termasuk komponen PPN) sering kali tidak kembali ke kas negara karena ketidakpatuhan rekanan tersebut. Untuk menghentikan pendarahan ini, pemerintah menerbitkan Keputusan Presiden (Keppres) Nomor 56 Tahun 1988 yang menunjuk bendahara pemerintah dan BUMN sebagai pemungut PPN.

Langkah ini merupakan policy override yang berisiko—sebuah kebijakan yang dianggap cacat yuridis karena melangkahi hierarki perundangan. UU PPN 1983 tidak memberikan delegasi wewenang kepada Presiden untuk melakukan hal tersebut. Sebagaimana disorot dalam analisis hukum, kebijakan ini adalah:

…sebuah anomali hukum—sebuah policy override yang melangkahi batasan statuta demi tujuan pragmatis pengamanan APBN.

Praktik yang “cacat hukum namun efektif” ini berjalan selama lebih dari enam tahun sebelum akhirnya dilegitimasi melalui penyisipan Pasal 16A ke dalam UU PPN melalui UU No. 11 Tahun 1994.

3. Pemerintah Pernah Mencoba Menghapusnya, dan Gagal Total

Mekanisme Pemungut PPN, meskipun efektif bagi negara, terbukti memberatkan dunia usaha. Rekanan (vendor) BUMN mengalami masalah arus kas (cash flow) yang parah. PPN atas penjualan mereka dipungut langsung oleh BUMN, sementara mereka harus membayar PPN atas pembelian bahan baku secara tunai. Akibatnya, mereka terus-menerus mengalami kondisi Lebih Bayar pajak dan harus melalui proses restitusi (pengembalian pajak) yang panjang, birokratis, dan sering kali memakan waktu lebih dari 12 bulan dengan pemeriksaan penuh.

Merespons keluhan ini, pada tahun 2003 pemerintah meluncurkan kebijakan “relaksasi” melalui KMK 563/KMK.03/2003, yang mencabut status sebagian besar BUMN sebagai Pemungut PPN. Tujuannya adalah untuk memberikan stimulus likuiditas kepada sektor swasta.

Hasilnya? Eksperimen ini gagal total. Evaluasi internal Direktorat Jenderal Pajak menunjukkan bahwa tingkat kepatuhan rekanan BUMN anjlok secara signifikan. Potensi kerugian negara yang besar memaksa pemerintah untuk membatalkan eksperimen ini. Pada tahun 2012, melalui PMK 85/PMK.03/2012, BUMN kembali ditunjuk sebagai Pemungut PPN. Eksperimen ini menjadi bukti nyata bahwa dalam konteks kepatuhan di Indonesia, mekanisme Pemungut PPN bukanlah pilihan, melainkan sebuah keharusan pragmatis.

4. Tanpa Aturan Ini, Negara Bisa Mengalami “Kerugian Ganda” di Sektor Migas

Untuk memahami betapa krusialnya aturan Pemungut PPN, tidak ada contoh yang lebih kuat daripada sektor minyak dan gas (Migas). Dalam skema Production Sharing Contract (PSC), kontraktor (K3S) dapat meminta penggantian atas seluruh biaya operasional mereka kepada negara, termasuk PPN yang mereka bayarkan kepada vendor. Mekanisme ini dikenal sebagai cost recovery.

Di sinilah letak risiko “kerugian ganda” yang sangat nyata:

1. Kerugian Pertama: Negara berpotensi kehilangan penerimaan PPN jika vendor yang menerima pembayaran PPN dari K3S tidak menyetorkannya ke kas negara.

2. Kerugian Kedua: Negara tetap wajib mengganti (reimburse) uang PPN yang telah dibayarkan K3S kepada vendor tersebut melalui skema cost recovery, meskipun uang pajak itu tidak pernah diterima negara.

Dengan kata lain, negara membayar PPN dua kali: sekali melalui cost recovery dan sekali lagi dalam bentuk kehilangan potensi penerimaan.

Penunjukan K3S sebagai Pemungut PPN di bawah Pasal 16A adalah solusi cerdas yang sepenuhnya menghilangkan risiko ini. K3S tidak lagi membayar PPN ke vendor, melainkan langsung menyetorkannya ke kas negara. Dengan begitu, uang pajak tidak pernah keluar dari “ekosistem negara”, menunjukkan betapa presisi dan strategisnya penerapan aturan ini.

5. Konsep “Pemungut” Kini Berevolusi dari Pembeli Menjadi Platform Digital

Prinsip pemungutan di sumber yang menjadi DNA Pasal 16A kini menemukan medan pertempuran baru: ekonomi digital. Lahirnya UU Harmonisasi Peraturan Perpajakan (UU HPP) memperkenalkan konsep baru yang membedakan antara “Pemungut PPN” tradisional dengan “Pihak Lain”.

• Pemungut PPN (Pasal 16A): Tetap berlaku untuk pembeli dalam transaksi langsung. Contohnya adalah Pertamina yang membeli barang dari vendor, atau Kementerian Keuangan yang menyewa jasa konsultan.

• Pihak Lain (diatur dalam Pasal 32A UU KUP, sebagaimana diperkenalkan oleh UU HPP): Berlaku untuk perantara atau fasilitator transaksi. Contohnya adalah platform e-commerce seperti Shopee dan Tokopedia, atau penyedia layanan digital seperti Netflix, yang memungut PPN atas transaksi yang terjadi di antara pihak ketiga di dalam platform mereka.

Evolusi ini menunjukkan bagaimana prinsip pengamanan penerimaan beradaptasi dari mengawasi transaksi negara-ke-bisnis (Pasal 16A) menjadi mengawasi seluruh ekosistem perdagangan digital (Pasal 32A).

Kesimpulan

Pasal 16A UU PPN lebih dari sekadar aturan pajak yang aneh. Ia adalah cerminan dari kebijakan fiskal yang dinamis, pragmatis, dan terus beradaptasi untuk melindungi penerimaan negara Indonesia melalui berbagai era ekonomi. Dari sebuah kebijakan kontroversial yang “cacat hukum” hingga menjadi benteng pertahanan APBN di sektor strategis, mekanisme Pemungut PPN terbukti menjadi alat yang sangat efektif.

Ke depan, peran ini akan terus bertransformasi. Teknologi seperti Coretax Administration System dan Automated Split Payment berpotensi menggantikan intervensi manual dengan kepatuhan sistemik yang terintegrasi, mengurangi beban administrasi bagi pemungut dan distorsi arus kas bagi rekanan. Ini memunculkan sebuah pertanyaan menarik untuk masa depan: Dengan teknologi yang semakin canggih, akankah peran ‘manusia’ sebagai pemungut pajak di masa depan sepenuhnya tergantikan oleh sistem otomatis?

Tinggalkan komentar