Penulis: Dudi Wahyudi

-

Lanskap Regulasi Perpajakan Indonesia Tahun 2025

Reformasi administrasi perpajakan Indonesia pada tahun 2025 melibatkan peluncuran sistem Core Tax Administration System (Coretax) serta perubahan signifikan dalam peraturan, termasuk PMK 54/2025 dan PMK 15/2025. Regulasi ini menghilangkan prosedur manual, memperkenalkan pemeriksaan pajak berbasis risiko, dan mengatur pajak situs digital serta aset kripto. PPN dinaikkan menjadi 12%, diiringi penetapan…

-

Panduan Keberatan Pajak: Prosedur & Syarat Penting

Perbedaan interpretasi antara Wajib Pajak dan otoritas pajak di Indonesia sering memicu sengketa yang dapat diatasi melalui keberatan administratif. Wajib Pajak memiliki hak untuk mengajukan keberatan dengan syarat ketat, dan prosedurnya diatur undang-undang. Keputusan keberatan berpengaruh finansial, dan Wajib Pajak dapat mengajukan banding jika merasa dirugikan.

-

Proses Penyidikan Pidana Pajak (PMK 17 Tahun 2025)

Penyidikan tindak pidana perpajakan di Indonesia, diatur oleh PMK Nomor 17 Tahun 2025, bertujuan untuk penegakan hukum dan pemulihan kerugian negara. Prosesnya meliputi inisiasi penyidikan, perlindungan hak tersangka, dan upaya paksa yang terbatas. Terdapat mekanisme penghentian penyidikan demi penerimaan negara, memungkinkan Wajib Pajak menghindari sanksi pidana.

-

Proses Pemeriksaan Pajak (PMK 15 Tahun 2025)

Pemeriksaan pajak oleh Direktorat Jenderal Pajak di Indonesia melibatkan serangkaian tahapan yang dimulai dari Surat Perintah Pemeriksaan hingga Surat Ketetapan Pajak. Proses ini memastikan kepatuhan perpajakan melalui pengujian dokumen, interaksi dengan Wajib Pajak, serta pembahasan hasil dan pemecahan sengketa. Pemahaman prosedur penting agar hak Wajib Pajak terpenuhi.

-

Sejarah dan Transformasi Pajak Pertambahan Nilai di Indonesia

Pajak Pertambahan Nilai (PPN) adalah instrumen fiskal penting di Indonesia, yang berawal dari gagasan Wilhelm von Siemens untuk mengatasi kelemahan pajak peredaran. Implementasi PPN modern pada 1985 bertujuan memperkuat pendapatan domestik. Meski menjadi standar global, AS tidak menerapkan PPN, dan UU HPP membawa biaya tersembunyi pada barang kebutuhan pokok.

-

Lima Perbedaan Mendasar Sistem Hukum Civil Law dan Common Law

Tulisan ini membahas perbedaan mendasar antara sistem hukum Civil Law dan Common Law, termasuk pandangan tentang hukum, peran hakim, karier hakim, prinsip iktikad baik dalam kontrak, dan partisipasi masyarakat. Meskipun ada konvergensi hukum karena globalisasi, perbedaan mentalitas hukum tetap signifikan, menawarkan perspektif baru dalam mencapai keadilan.

-

Lima Gagasan Positivisme Hukum

Tulisan ini membahas positivisme hukum sebagai pemikiran yang memisahkan hukum dari moralitas. Dengan memperkenalkan gagasan-kagasan penting seperti Tesis Separabilitas, kritik terhadap Common Law, dan konsep Tekstur Terbuka, penulis menunjukkan hukum sebagai konstruksi sosial dinamis. Hal ini mendorong masyarakat untuk kritis terhadap sistem hukum yang ada.

-

4 Pelajaran dari Debat Filsafat Hukum Terbesar Abad ke-20

Herman, seorang warga negara yang hidup di masa pasca-Perang Dunia II, sedang menghadapi kebingungan terkait penerapan ketentuan hukum. Negara tempatnya tinggal baru saja melewati masa rezim Nazi yang kejam. Herman mengeluhkan fakta bahwa banyak tindakan kejahatan kemanusiaan yang terjadi di masa lalu justru dilakukan berdasarkan “hukum” yang sah dan berlaku…

-

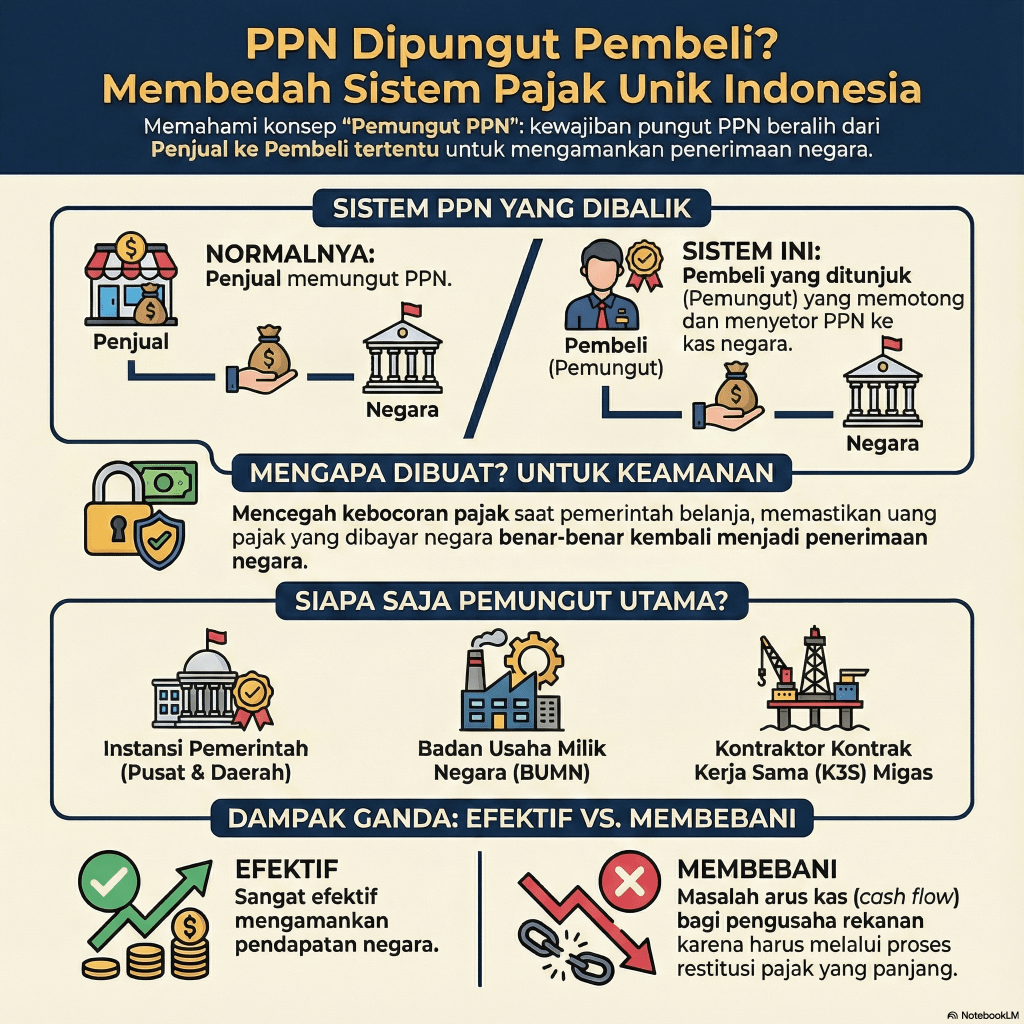

5 Fakta Historis Tentang Pemungut PPN

Dalam sistem Pajak Pertambahan Nilai (PPN) Indonesia, pembeli bertanggung jawab memungut PPN, berbeda dengan praktik global. Aturan ini muncul dari kebutuhan untuk mengamankan penerimaan negara dan mengatasi kepatuhan yang rendah. Walau controversial, mekanisme ini efektif dan kini berkembang untuk mencakup platform digital, adaptif terhadap ekonomi modern.