Penulis: Dudi Wahyudi

-

Model Baru Kepatuhan Pajak: Transparansi dan Kepastian

Model “Cooperative Compliance” mengubah hubungan antara otoritas pajak dan perusahaan, dari konfrontasi menjadi kemitraan. Konsep ini menekankan transparansi dan kepastian, mengurangi audit berat, sementara mengandalkan sistem pengendalian internal. Tantangan seperti risiko kesepakatan manis dan kompleksitas aturan pajak harus diatasi untuk memastikan keberhasilan. Innovasi ini menawarkan era baru kepatuhan pajak.

-

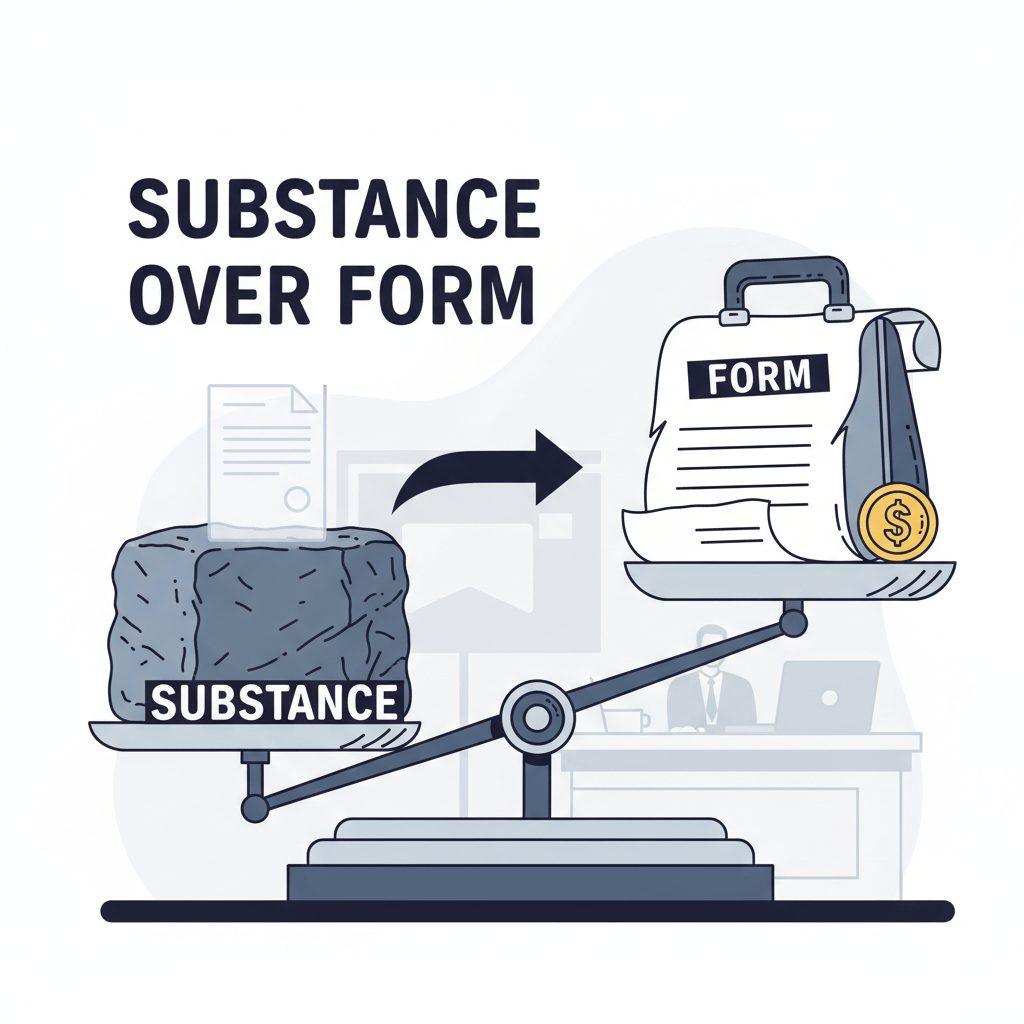

Fakta-fakta Mengejutkan Tentang Doktrin Substance Over Form

Doktrin “Substance Over Form” (SOF) mencerminkan ketegangan antara formalitas dan substansi dalam bisnis dan perpajakan. Di Indonesia, SOF kini diadopsi dalam hukum pajak dengan UU Harmonisasi Peraturan Perpajakan, mengakhiri era formalisme dan menuntut wajib pajak untuk membuktikan substansi ekonomi transaksi. Substansi menjadi kunci dalam akuntansi dan perpajakan.

-

Redenominasi Rupiah: Memahami Risiko Pajak Tersembunyi

Rencana redenominasi Rupiah, yang memotong tiga angka nol, muncul kembali dalam kebijakan nasional. Meskipun terlihat efisien, perubahan ini berpotensi menimbulkan kompleksitas perpajakan, terutama tanpa pengaturan yang jelas. Berbagai risiko, termasuk ketidakpastian hukum dan sengketa pajak, mengharuskan persiapan teknis yang matang untuk menghindari kekacauan administratif.

-

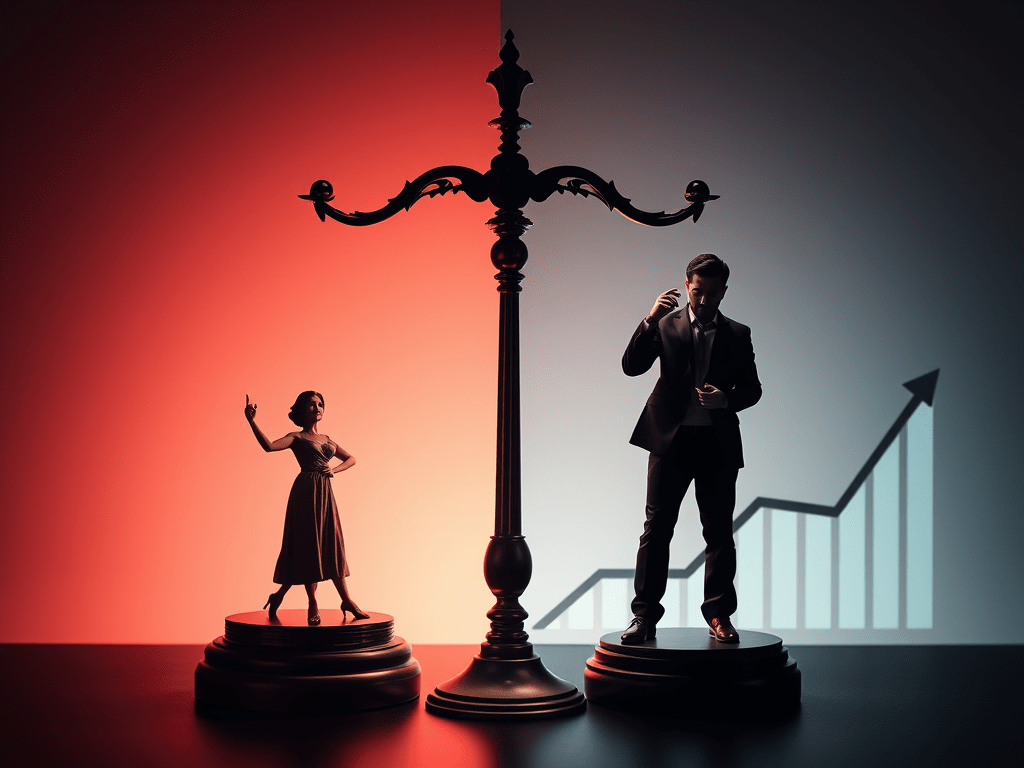

5 Paradoks Mengejutkan dalam Sistem PPh Final Indonesia

Artikel ini membahas sistem Pajak Penghasilan Final (PPh Final) di Indonesia, yang dianggap tidak adil. Meskipun menawarkan kemudahan, PPh Final sering kali mengorbankan prinsip keadilan, dengan beban pajak yang lebih berat bagi yang kurang mampu. Struktur hukumnya juga rapuh, menyebabkan kebingungan pada pelaku UMKM dan melanggar asas legalitas.

-

Keadilan Pajak: Kunci untuk Masyarakat yang Adil

Artikel ini membahas kompleksitas keadilan dalam pajak, menjelaskan bahwa pajak progresif bukanlah hukuman, melainkan cara untuk memperbaiki ketimpangan dari “lotere alami”. Penting untuk membedakan antara keadilan hasil akhir dan proses, dengan administrasi adil sebagai kunci legitimasi sistem pajak. Reformasi pajak harus berfokus pada kepercayaan publik.

-

Mengenal SPT dan Konsekuensi Hukumnya

Setiap tahun, wajib pajak di Indonesia harus melaporkan Surat Pemberitahuan (SPT) untuk mencatat penghasilan, pajak yang dibayar, harta, dan kewajiban. SPT melibatkan prinsip benar, lengkap, dan jelas dalam pengisian. Keterlambatan atau kesalahan dapat mengakibatkan sanksi administratif hingga pidana. Penting untuk melaporkan SPT tepat waktu dan akurat.

-

Mengenal Faktur Pajak Sebagai Bukti Pemungutan PPN Berdasarkan Undang-Undang PPN

Faktur Pajak adalah bukti pungutan pajak yang dikeluarkan oleh Pengusaha Kena Pajak (PKP) saat menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Pentingnya memahami kewajiban, waktu penerbitan, dan informasi yang tertera pada Faktur Pajak agar tidak mengalami kendala dalam pengkreditan Pajak Masukan.

-

NPWP: Identitas Wajib Pajak dan Tanggung Jawab Pajak

NPWP adalah nomor identitas yang wajib dimiliki oleh Wajib Pajak di Indonesia untuk administrasi perpajakan. Fungsi utamanya adalah memastikan ketertiban pembayaran pajak dan pengawasan. Wajib Pajak harus melapor pajak melalui SPT, dan pelanggaran dalam pendaftaran NPWP dapat berakibat sanksi pidana dan denda.

-

Deductible dan Non-Deductible Expenses

Pajak Penghasilan (PPh) dikenakan atas penghasilan yang diterima dalam setahun setelah dikurangi pengeluaran yang dapat dikurangkan. Mengetahui biaya yang dapat dan tidak dapat dikurangkan sangat penting bagi Wajib Pajak. Ketaatan pada ketentuan UU PPh membantu menghitung Penghasilan Kena Pajak secara akurat dan berkontribusi pada sistem perpajakan yang adil.