Kategori: Pajak Pertambahan Nilai

-

PMK Nomor 50 Tahun 2025: Transformasi Tata Kelola Pajak Aset Kripto di Indonesia

PMK Nomor 50 Tahun 2025 mentransformasikan regulasi pajak digital di Indonesia untuk menghadapi ekonomi digital. Langkah ini mengikuti UU PPSK, dengan fokus pada kejelasan hukum dan pengawasan yang dikelola OJK. Pajak Pertambahan Nilai (PPN) dikenakan pada layanan dalam ekosistem kripto, sedangkan Pajak Penghasilan (PPh) sebesar 0,21% berfungsi untuk memudahkan administrasi.…

-

PPN Ditanggung Pemerintah atas Penyerahan Rumah Tahun Anggaran 2026 (PMK 90/2025)

PMK Nomor 90 Tahun 2025 adalah kebijakan pemerintah Indonesia di sektor perumahan yang bertujuan mendorong daya beli dan stabilitas ekonomi pada 2026. Kebijakan ini memberikan insentif PPN Ditanggung Pemerintah untuk properti baru dengan batasan harga hingga Rp5 miliar. Kebijakan ini fokus pada kepatuhan administratif dan kualitas properti, serta melibatkan sinergi…

-

Lanskap Regulasi Perpajakan Indonesia Tahun 2025

Reformasi administrasi perpajakan Indonesia pada tahun 2025 melibatkan peluncuran sistem Core Tax Administration System (Coretax) serta perubahan signifikan dalam peraturan, termasuk PMK 54/2025 dan PMK 15/2025. Regulasi ini menghilangkan prosedur manual, memperkenalkan pemeriksaan pajak berbasis risiko, dan mengatur pajak situs digital serta aset kripto. PPN dinaikkan menjadi 12%, diiringi penetapan…

-

Sejarah dan Transformasi Pajak Pertambahan Nilai di Indonesia

Pajak Pertambahan Nilai (PPN) adalah instrumen fiskal penting di Indonesia, yang berawal dari gagasan Wilhelm von Siemens untuk mengatasi kelemahan pajak peredaran. Implementasi PPN modern pada 1985 bertujuan memperkuat pendapatan domestik. Meski menjadi standar global, AS tidak menerapkan PPN, dan UU HPP membawa biaya tersembunyi pada barang kebutuhan pokok.

-

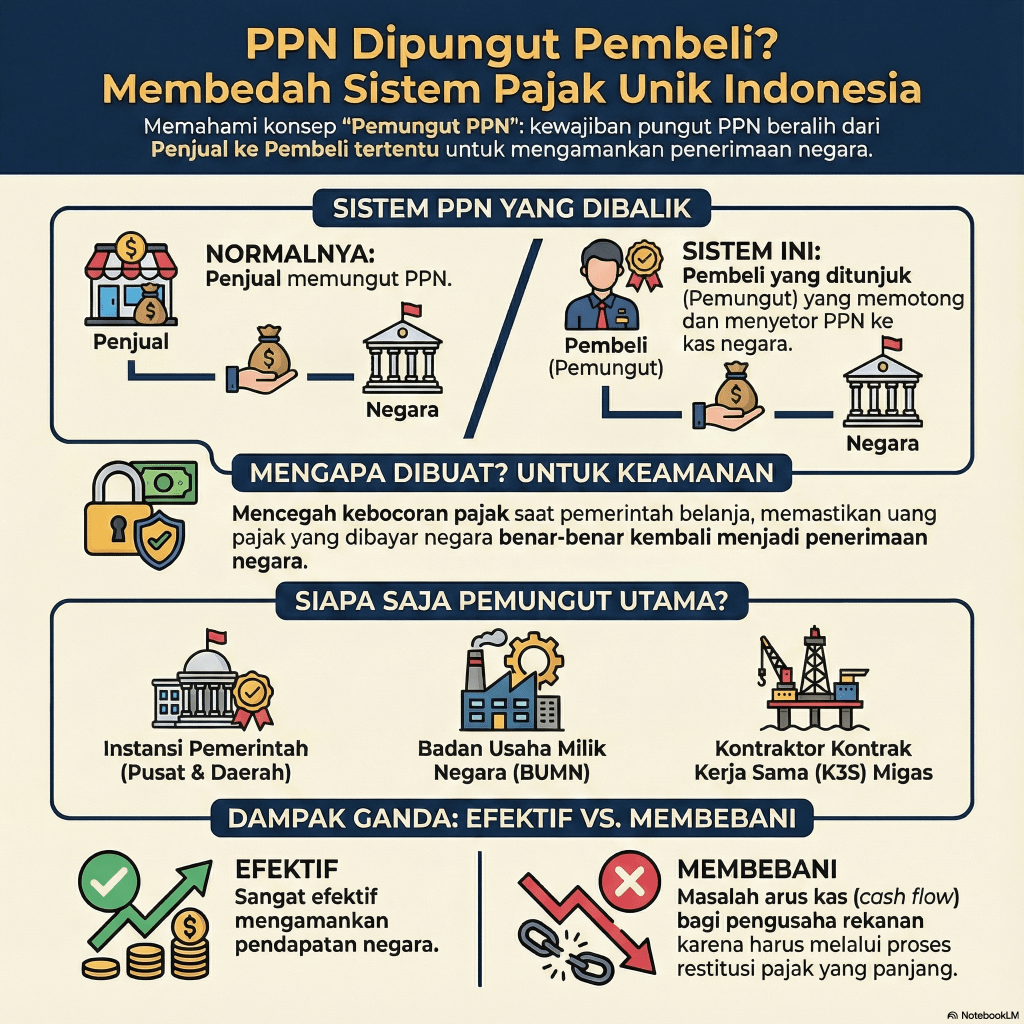

5 Fakta Historis Tentang Pemungut PPN

Dalam sistem Pajak Pertambahan Nilai (PPN) Indonesia, pembeli bertanggung jawab memungut PPN, berbeda dengan praktik global. Aturan ini muncul dari kebutuhan untuk mengamankan penerimaan negara dan mengatasi kepatuhan yang rendah. Walau controversial, mekanisme ini efektif dan kini berkembang untuk mencakup platform digital, adaptif terhadap ekonomi modern.

-

Redenominasi Rupiah: Memahami Risiko Pajak Tersembunyi

Rencana redenominasi Rupiah, yang memotong tiga angka nol, muncul kembali dalam kebijakan nasional. Meskipun terlihat efisien, perubahan ini berpotensi menimbulkan kompleksitas perpajakan, terutama tanpa pengaturan yang jelas. Berbagai risiko, termasuk ketidakpastian hukum dan sengketa pajak, mengharuskan persiapan teknis yang matang untuk menghindari kekacauan administratif.

-

Mengenal Faktur Pajak Sebagai Bukti Pemungutan PPN Berdasarkan Undang-Undang PPN

Faktur Pajak adalah bukti pungutan pajak yang dikeluarkan oleh Pengusaha Kena Pajak (PKP) saat menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Pentingnya memahami kewajiban, waktu penerbitan, dan informasi yang tertera pada Faktur Pajak agar tidak mengalami kendala dalam pengkreditan Pajak Masukan.

-

Aspek PPN Pedagang Emas Perhiasan

Industri emas perhiasan di Indonesia diatur oleh ketentuan Pajak Pertambahan Nilai (PPN) yang spesifik, termasuk PMK 48/2023 dan PMK 11/2025. Regulasi ini bertujuan memberikan kepastian hukum dan kesederhanaan. Pengusaha diwajibkan memungut PPN dengan tarif berbeda, tergantung pada kepemilikan Faktur Pajak, untuk meningkatkan efisiensi dan daya saing.

-

Mekanisme Pengkreditan Pajak Masukan dan Pelaporannya dalam SPT Masa PPN

Sebagai Pengusaha Kena Pajak, memahami Pajak Masukan dan Pajak Keluaran adalah kunci kepatuhan perpajakan. Pajak Masukan dapat dikreditkan terhadap Pajak Keluaran dalam periode yang sama, dengan syarat tertentu. Pelaporan dan penghitungan pajak harus dilakukan melalui SPT Masa PPN, menjaga keakuratan transaksi untuk menghindari sanksi.